掃描關(guān)注微信

掃描關(guān)注微信

編者按:隨著新一代信息技術(shù)的快速發(fā)展,互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能與制造業(yè)融合持續(xù)深化,UPS成為推動(dòng)我國(guó)建設(shè)制造強(qiáng)國(guó)、加速工業(yè)強(qiáng)基工程的重要?jiǎng)恿Α?/span>

2018年中國(guó)UPS市場(chǎng)增速放緩

2018年中國(guó)UPS市場(chǎng)增速放緩

隨著新一代信息技術(shù)的快速發(fā)展,互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能與制造業(yè)融合持續(xù)深化,UPS成為推動(dòng)我國(guó)建設(shè)制造強(qiáng)國(guó)、加速工業(yè)強(qiáng)基工程的重要?jiǎng)恿?。云?jì)算技術(shù)的成熟和云服務(wù)價(jià)格的下降也使企業(yè)上云比例和應(yīng)用深度顯著提高,私有云、公有云在政府、教育、醫(yī)療等行業(yè)的應(yīng)用逐漸成熟等都成為推動(dòng)中國(guó)UPS增長(zhǎng)的主要驅(qū)動(dòng)力。但由于數(shù)據(jù)中心造成能源、資源大量消耗,政府、企業(yè)增設(shè)數(shù)據(jù)中心更趨謹(jǐn)慎,這也在一定程度上放緩了2018年中國(guó)UPS市場(chǎng)增速。2018年中國(guó)UPS整體市場(chǎng)規(guī)模達(dá)到68.1億元,增速略有減少,同比增長(zhǎng)10.3%。

大功率和模塊化趨勢(shì)仍然繼續(xù)

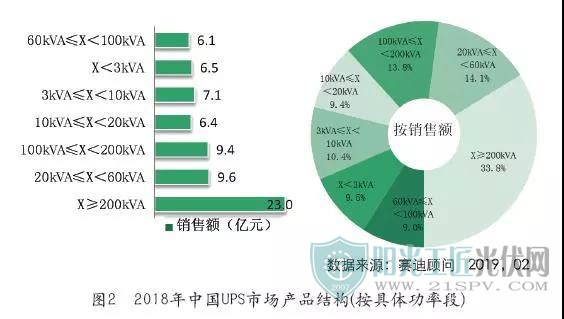

從功率段結(jié)構(gòu)看,2018年中國(guó)UPS市場(chǎng)細(xì)分領(lǐng)域仍然向大功率遷移,100kVA以上的產(chǎn)品占比進(jìn)一步擴(kuò)大,超過(guò)整體市場(chǎng)的44.0%。200kVA以上的產(chǎn)品保持12%的增速,穩(wěn)居整體市場(chǎng)第一大產(chǎn)品,占整體市場(chǎng)比例達(dá)到33.8%。20~60kVA的細(xì)分市場(chǎng)比例達(dá)到14.1%,在整體市場(chǎng)份額排名第三。

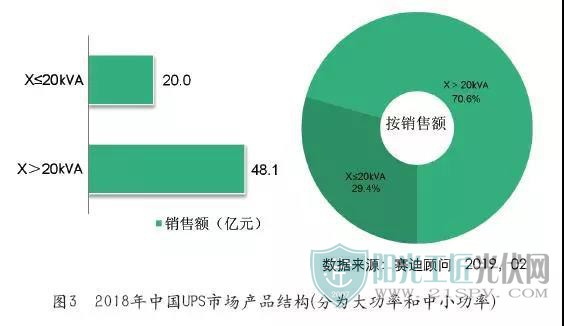

賽迪顧問(wèn)將中國(guó)UPS市場(chǎng)細(xì)分為中小功率市場(chǎng)和大功率市場(chǎng)。中小功率市場(chǎng)是指電容量在20kVA以下的UPS產(chǎn)品,其中容量在10kVA以下的產(chǎn)品為小功率機(jī),而容量在10~20kVA的產(chǎn)品為中功率機(jī);而大功率市場(chǎng)是指電容量在20kVA以上的UPS產(chǎn)品。

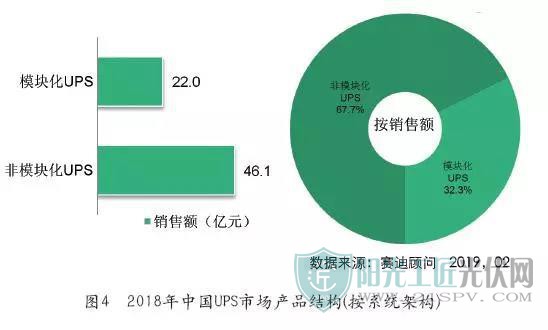

根據(jù)賽迪顧問(wèn)統(tǒng)計(jì),2018年中國(guó)中小功率UPS整體市場(chǎng)銷售額為20億元人民幣,較2017年下降了5.36%;2018年中國(guó)大功率UPS整體市場(chǎng)銷售額為48.1億元人民幣,與2017年相比獲得快速增長(zhǎng),同比增長(zhǎng)18.6%。從系統(tǒng)架構(gòu)來(lái)看,2018年模塊化UPS保持快速增長(zhǎng),占比進(jìn)一步增加,規(guī)模為22億元,與2017年相比增長(zhǎng)24.9%,份額達(dá)到整體UPS市場(chǎng)的32.3%。

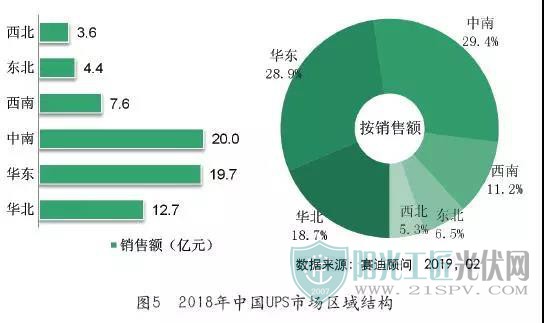

中南、華東和華北穩(wěn)居UPS區(qū)域市場(chǎng)三甲

賽迪顧問(wèn)調(diào)研數(shù)據(jù)顯示,2018年中南、華東、華北依然為中國(guó)UPS市場(chǎng)的主要區(qū)域,共占77%的市場(chǎng)份額,這和數(shù)據(jù)中心的投資區(qū)域相一致。其中中南地區(qū)增長(zhǎng)較快,成為最大市場(chǎng),占整體市場(chǎng)的29.4%。華東其次,占整體市場(chǎng)的28.9%;華北占比為18.7%。隨著一線城市對(duì)數(shù)據(jù)中心PUE限制愈嚴(yán),北上廣深周邊成為數(shù)據(jù)中心的次佳選擇,這些地區(qū)不僅靠近市場(chǎng)、避免PUE的嚴(yán)格限制,又往往伴隨更低的土地、人力成本,相應(yīng)的UPS市場(chǎng)也隨之發(fā)生區(qū)域轉(zhuǎn)移,阿里巴巴浙江云計(jì)算數(shù)據(jù)中心、武漢臨空港數(shù)據(jù)中心等數(shù)據(jù)中心正是在此背景下建立起來(lái)的。

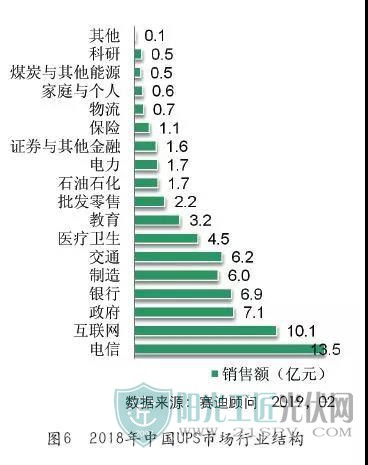

電信、互聯(lián)網(wǎng)是UPS主要應(yīng)用且增速較快應(yīng)用行業(yè)

電信運(yùn)營(yíng)、金融、互聯(lián)網(wǎng)、政府、制造等行業(yè)是2018年UPS主要應(yīng)用行業(yè)。賽迪顧問(wèn)調(diào)研數(shù)據(jù)顯示,依靠天然的基礎(chǔ)設(shè)施資源優(yōu)勢(shì),電信運(yùn)營(yíng)商在2018年應(yīng)用市場(chǎng)結(jié)構(gòu)中仍然占比最高,規(guī)模達(dá)到13.5億元,占整體市場(chǎng)的19.8%。隨著互聯(lián)網(wǎng)企業(yè)建設(shè)大型甚至超大型數(shù)據(jù)中心的布局加速,互聯(lián)網(wǎng)服務(wù)商在2018年應(yīng)用市場(chǎng)結(jié)構(gòu)中占比14.9%,規(guī)模達(dá)到10.1億元。由于自建數(shù)據(jù)中心規(guī)模減少及UPS租賃業(yè)務(wù)的增多,政府在2018年應(yīng)用市場(chǎng)結(jié)構(gòu)中占比下降,為10.4%。包含銀行、證券、保險(xiǎn)等在內(nèi)的金融行業(yè)市場(chǎng)占整體市場(chǎng)規(guī)模基本與上年持平,占比約為14.0%。隨著各地城市的發(fā)展以及軌道交通建設(shè)規(guī)模的擴(kuò)張,交通行業(yè)是2018年成長(zhǎng)較快行業(yè)。

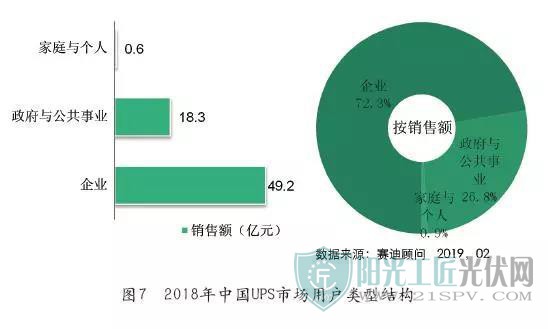

企業(yè)對(duì)UPS的需求增速最大

賽迪顧問(wèn)調(diào)研數(shù)據(jù)顯示,2018年,企業(yè)用戶對(duì)UPS的需求比例仍然最大,達(dá)到72.3%。隨著云計(jì)算在政府領(lǐng)域的運(yùn)用,政府將部分業(yè)務(wù)轉(zhuǎn)移到政務(wù)云上,政府自建數(shù)據(jù)中心增速下降較快,2018年,政府與公共事業(yè)占整體市場(chǎng)比例下滑,為26.8%。家庭與個(gè)人占整體市場(chǎng)比例與2017年大致持平,為0.9%。

報(bào)告說(shuō)明:

(1)《2018年中國(guó)UPS市場(chǎng)概述》研究的UPS市場(chǎng),主要指商用UPS主機(jī)市場(chǎng),不包括電池及配件市場(chǎng),不包括工業(yè)級(jí)UPS。

(2)本報(bào)告中的銷量與銷售額統(tǒng)計(jì)是指到達(dá)最終用戶的銷量與銷售額。

(3)數(shù)據(jù)來(lái)源:賽迪顧問(wèn)2019,02

原標(biāo)題:2018年中國(guó)UPS市場(chǎng)概述

原標(biāo)題:2018年中國(guó)UPS市場(chǎng)概述

寧德時(shí)代吳凱...

寧德時(shí)代吳凱... 天合光能陳奕...

天合光能陳奕... 劉巖: 追光行...

劉巖: 追光行... 黃震院士:大...

黃震院士:大...